AYOBANDUNG.ID -- Sektor perumahan Indonesia kini berdiri di persimpangan dua arus besar: tekanan sosial yang nyata akibat defisit 9,9 juta unit hunian di satu sisi, dan momentum pertumbuhan pembiayaan perbankan yang menjanjikan di sisi lain. Di antara kedua arus ini, pertanyaan bukan lagi sekadar soal angka kredit, melainkan tentang apakah sistem keuangan kita benar-benar mampu menjembatani kesenjangan hunian yang telah menganga terlalu lama.

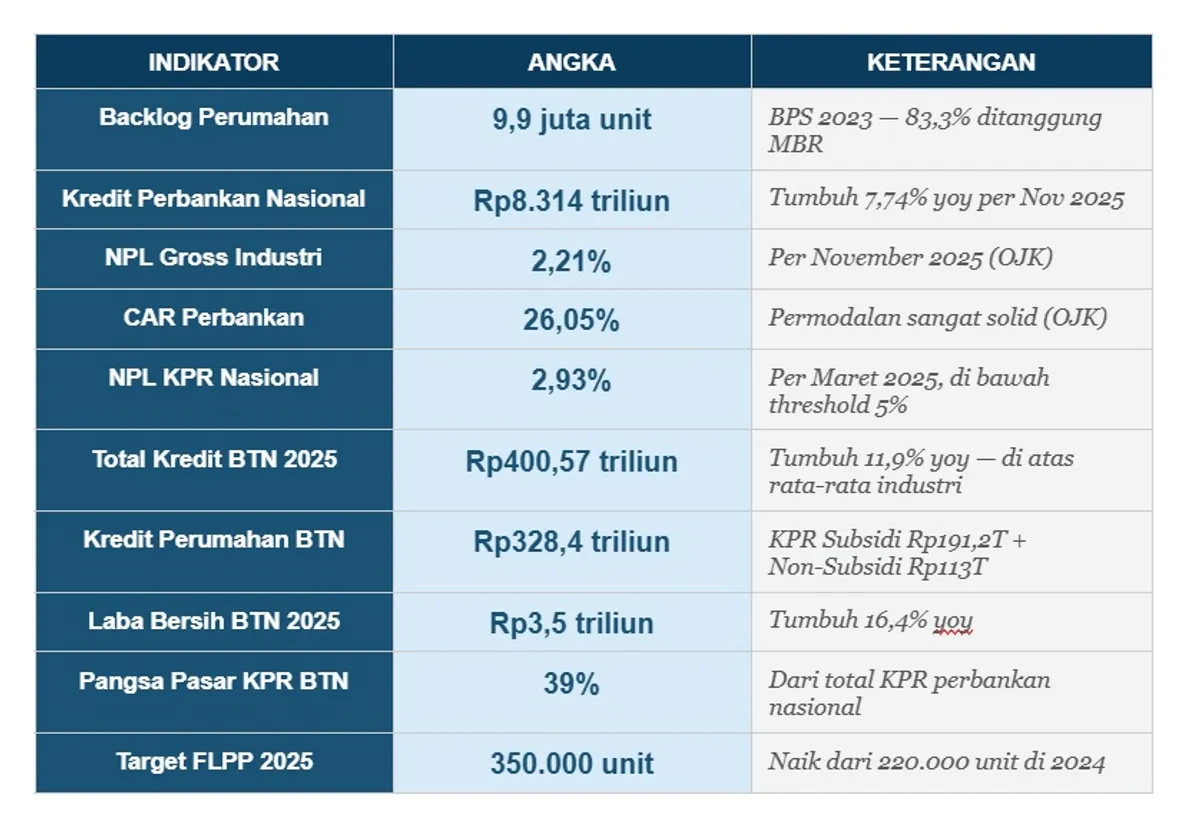

Data Badan Pusat Statistik (BPS) 2023 mencatat bahwa backlog perumahan nasional mencapai 9,9 juta unit. Lebih mengkhawatirkan, 83,3 persen dari angka tersebut ditanggung oleh kelompok miskin dan masyarakat berpenghasilan rendah (MBR). Mereka yang paling sulit mengakses kredit perbankan konvensional. Alhasil, paparan ini bukan statistik abstrak, melainkan 9,9 juta keluarga yang belum memiliki tempat tinggal yang layak.

Stabilitas sektor perbankan Indonesia bukan sekadar retorika kebijakan. Otoritas Jasa Keuangan (OJK) mencatat Capital Adequacy Ratio (CAR) perbankan nasional berada di level 26,05 persen (jauh melampaui batas minimum 8 persen) dengan rasio kredit bermasalah (NPL) bruto terjaga di 2,21 persen per November 2025. Ketua Dewan Komisioner OJK Mahendra Siregar menegaskan bahwa permodalan yang kuat dan likuiditas yang memadai menjadi fondasi ekspansi kredit yang berkelanjutan.

Namun di balik narasi stabilitas tersebut, ada tren yang perlu dicermati: kredit perbankan nasional tumbuh 7,74 persen yoy per November 2025, melambat signifikan dari kisaran 10 persen di awal tahun. Total kredit mencapai Rp8.314,48 triliun. Perlambatan ini bukan alarm, tetapi sinyal bahwa ekspansi kredit mulai bergerak lebih selektif—dan di sinilah pembiayaan perumahan menjadi semakin strategis.

Sektor konstruksi sendiri berkontribusi lebih dari 9 persen terhadap PDB nasional, menjadikannya salah satu penggerak utama ekonomi riil. Setiap unit rumah yang dibangun menciptakan rantai permintaan yang panjang: bahan bangunan, tenaga kerja, logistik, jasa keuangan, hingga konsumsi rumah tangga pasca-huni. Pembiayaan perumahan, dalam perspektif ini, bukan sekadar produk bank, tetapi katalis ekonomi yang efeknya berganda dan bertahan lama.

Perlambatan kredit industri justru memperkuat relevansi pembiayaan perumahan sebagai segmen yang tahan siklus dan memiliki dampak sosial langsung.

Sebelum membahas angka kredit dan laba, ada satu angka yang harus menjadi titik tolak seluruh diskusi tentang pembiayaan perumahan di Indonesia: 9,9 juta unit. Itulah besaran backlog perumahan yang dicatat BPS pada 2023, selisih antara kebutuhan hunian dan ketersediaan rumah layak yang dapat diakses masyarakat.

Apa yang memperburuk gambaran ini adalah komposisinya. OJK Institute mencatat bahwa 83,3 persen dari total backlog ditanggung oleh kelompok miskin dan MBR. Mereka adalah segmen yang paling rentan terhadap suku bunga, paling terbatas aksesnya ke kredit perbankan formal, dan paling sedikit mendapat perhatian dari pengembang properti komersial.

Merespons krisis ini, Presiden Prabowo Subianto meluncurkan Program 3 Juta Rumah, salah satu program perumahan paling ambisius dalam sejarah kebijakan hunian Indonesia. Program ini menargetkan pembangunan 1 juta unit rumah baru di perkotaan dan renovasi 2 juta unit di perdesaan setiap tahun. Sebagai respons konkret, kuota Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) dinaikkan dari 220.000 menjadi 350.000 unit pada 2025, dengan kenaikan 59 persen dalam satu langkah kebijakan.

Program ini menempatkan BTN di posisi yang sangat sentral. Sebagai bank yang selama 76 tahun berfokus pada pembiayaan perumahan dan memiliki pangsa pasar KPR 39 persen secara nasional, BTN menjadi kanal utama untuk mengalirkan ambisi kebijakan perumahan pemerintah ke dalam transaksi nyata di lapangan.

Melampaui Ekspektasi dan Industri

Paparan kinerja tahunan BTN yang disampaikan pada 9 Februari 2026 mengubah narasi yang selama ini beredar. Bank yang sering digambarkan sebagai pemain "niche" di segmen KPR bersubsidi ternyata mencatatkan pertumbuhan yang justru melampaui rata-rata industri perbankan nasional.

Total kredit dan pembiayaan BTN mencapai Rp400,57 triliun, tumbuh 11,9 persen yoy (dibandingkan pertumbuhan industri 7,74 persen). Total aset menembus Rp527,8 triliun, tumbuh 12,4 persen yoy, melampaui target internal Rp500 triliun yang ditetapkan di awal tahun. Laba bersih konsolidasian mencapai Rp3,5 triliun, tumbuh 16,4 persen yoy.

Di sisi kualitas aset, NPL gross BTN tercatat 3,1 persen (turun dari 3,2 persen tahun sebelumnya). Angka ini sedikit di atas rata-rata industri 2,21 persen, yang wajar mengingat segmen pembiayaan BTN mencakup kelompok MBR yang secara historis memiliki profil risiko lebih tinggi. Yang lebih signifikan adalah tren penurunannya, yang mencerminkan perbaikan kualitas portofolio secara konsisten.

Net Interest Margin (NIM) BTN naik menjadi 4,2 persen dari sebelumnya 2,9 persen. Kenaikan yang substantif dan mencerminkan perbaikan struktur pendanaan sekaligus pergeseran bauran produk ke segmen yang lebih menguntungkan. Presiden Direktur BTN Nixon Napitupulu menegaskan bahwa pertumbuhan ini bukan hasil dari ekspansi sembarangan, melainkan dari pendalaman core business perumahan yang diikuti dengan transformasi digital layanan KPR.

BTN tidak hanya menjadi penyalur kredit terbesar untuk perumahan rakyat, namun menjadi bukti bahwa keberpihakan pada segmen MBR bisa berjalan beriringan dengan profitabilitas yang sehat.

Inovasi kebijakan perumahan tidak berhenti pada peningkatan kuota FLPP. Pada Oktober 2025, pemerintah meluncurkan skema baru yaitu Kredit Program Perumahan (KPP), sebuah instrumen pembiayaan yang dirancang untuk menjangkau segmen yang selama ini jatuh di antara dua kursi: terlalu mampu untuk subsidi, namun terlalu terbatas untuk KPR komersial.

BTN kembali tampil sebagai penyalur terbesar KPP dengan realisasi Rp2,6 triliun, dengan hampir separuh dari total penyaluran KPP nasional. Ini mengonfirmasi bahwa infrastruktur distribusi yang dibangun BTN selama puluhan tahunm, jaringan kantor, sistem verifikasi, kemitraan dengan pengembang—tidak tergantikan begitu saja oleh pemain baru.

Di tingkat industri, OJK mencatat terdapat sekitar 531.000 rekening KPR baru yang dibuka antara April 2024 hingga Mei 2025, dengan nilai realisasi hampir Rp200 triliun. Sebesar 85 persen di antaranya adalah KPR tipe 22–70 (segmen menengah ke bawah yang paling terdampak langsung oleh krisis backlog perumahan).

Fakta ini menegaskan bahwa pembiayaan perumahan Indonesia tidak hanya bergerak di lapisan atas pasar properti. Sistem sedang melayani mereka yang paling membutuhkan; dan kapasitas untuk melakukannya secara berkelanjutan adalah ujian sesungguhnya dari transformasi yang diklaim.

Beyond Mortgage

Narasi tentang BTN yang hanya melakukan "digitalisasi KPR" terlalu sempit untuk menggambarkan apa yang sesungguhnya sedang terjadi. BTN sedang menjalankan strategi yang jauh lebih ambisius: Beyond Mortgage.

Strategi ini merupakan upaya BTN untuk tidak lagi bergantung sepenuhnya pada KPR sebagai satu-satunya mesin pertumbuhan. Diversifikasi dilakukan ke beberapa arah: wealth management melalui BTN Prioritas dan BTN Private yang sudah mencatatkan Assets Under Management (AUM) sebesar Rp20 triliun dengan pertumbuhan 20 persen yoy; produk-produk retail seperti Buy Now Pay Later (BNPL), Kredit Tanpa Agunan (KTA), dan kredit kendaraan; serta ekspansi ke segmen high-yield yang memberikan margin lebih tinggi.

Untuk 2026, BTN menargetkan laba bersih Rp4 triliun (kenaikan sekitar 14 persen dari realisasi 2025). Di kuartal pertama 2026, BTN berencana meluncurkan produk paylater yang telah mendapat persetujuan OJK, menandai masuknya bank spesialis perumahan ini ke dalam ekosistem keuangan digital yang lebih luas.

Transformasi ini bukan tanpa risiko. Diversifikasi yang terlalu agresif dari core business dapat mengencerkan keunggulan kompetitif yang telah dibangun selama 76 tahun. Namun manajemen BTN tampaknya menyadari hal ini, bahwa strategi Beyond Mortgage diposisikan sebagai pelengkap, bukan pengganti, dari fokus perumahan yang menjadi identitas fundamental perusahaan.

Gambaran cerah yang ditampilkan angka-angka di atas perlu diimbangi dengan beberapa catatan kritis yang berbasis data.

Pertama, daya beli masyarakat menunjukkan tekanan yang belum reda. Indeks Keyakinan Konsumen (IKK) turun ke 117,8 pada Juni 2025 dari 123,3 di tahun sebelumnya. Dalam konteks KPR yang berjangka panjang dan sensitif terhadap pendapatan, tren ini perlu dicermati. NPL KPR industri yang berada di 2,93 persen dengan tren peningkatan (meski masih jauh di bawah threshold 5 persen) adalah sinyal awal yang tidak boleh diabaikan.

Kedua, ada ironi struktural dalam lanskap kredit Indonesia. Kredit UMKM hanya tumbuh 2,51 persen yoy, jauh di bawah kredit korporasi yang tumbuh 15,95 persen. Sementara KPR bersubsidi menyasar MBR, mereka yang berpenghasilan tidak tetap (pedagang kecil, pekerja informal, pelaku usaha mikro) masih menghadapi hambatan struktural yang lebih tinggi untuk mengakses pembiayaan perumahan.

Ketiga, target Program 3 Juta Rumah menghadapi tantangan di sisi pasokan yang tidak bisa diselesaikan hanya dengan memperbesar aliran kredit. Ketersediaan lahan, kapasitas pengembang, dan kecepatan perizinan adalah variabel-variabel yang berada di luar kendali sistem perbankan namun menentukan apakah uang yang siap disalurkan benar-benar bisa menjadi rumah yang berdiri.

Baca Juga: Di Simpul Kredit dan Hunian: Transformasi Pembiayaan Perumahan dalam Lanskap Stabilitas Perbankan

Di simpul antara kebijakan makro dan kebutuhan rumah tangga, pembiayaan perumahan berdiri bukan sekadar sebagai produk keuangan, melainkan mekanisme redistribusi akses. Ketika KPR bersubsidi menjangkau seorang guru di Kabupaten Bandung yang selama bertahun-tahun menyewa kamar kos, intermediasi keuangan telah bekerja pada tataran paling dasar: mengubah aspirasi menjadi kenyataan.

Angka-angka 2025 memberikan alasan untuk optimis. BTN tumbuh 11,9 persen di atas rata-rata industri. NPL terkendali. Laba tumbuh. Program kebijakan perumahan mendapat dukungan anggaran yang lebih serius. Ekosistem pembiayaan mulai dilengkapi dengan instrumen-instrumen baru seperti KPP.

Namun 9,9 juta unit backlog adalah pengingat yang paling jujur bahwa perjalanan masih sangat jauh. Transformasi yang sedang berjalan, baik di level kebijakan maupun di level korporasi, akan dinilai bukan dari berapa banyak kredit yang disalurkan, melainkan dari berapa juta keluarga yang pada akhirnya mendapatkan tempat tinggal yang layak.

Di sinilah ujian sesungguhnya dari seluruh narasi stabilitas, transformasi, dan pertumbuhan yang kita rayakan. Apakah sistem keuangan yang semakin canggih ini mampu menjawab kebutuhan paling elementer dari 9,9 juta keluarga yang masih menunggu? Itulah pertanyaan yang seharusnya menjadi latar dari setiap angka yang kita baca. (*)

Sumber & Referensi

OJK, Siaran Pers RDK Bulanan — Statistik Perbankan Indonesia, November 2025

PT Bank Tabungan Negara (Persero) Tbk, Paparan Kinerja Tahunan 2025, Jakarta, 9 Februari 2026

Badan Pusat Statistik (BPS), Data Backlog Perumahan Nasional, 2023

OJK Institute, Kajian Akses Pembiayaan Perumahan MBR, 2024

OJK, Laporan Perkembangan KPR Perbankan Nasional — Maret 2025

Kementerian Perumahan dan Kawasan Permukiman, Dokumen Program 3 Juta Rumah, 2025